Il duello

Mutui, il fisso vince ancora di due punti: quando partirà la rimonta del variabile? Le attese sui tassi

Calano un po’ meno del previsto le vendite di case grazie a un buon quarto trimestre che ha visto una diminuzione solo del 3,3%, ma crollano le erogazioni di mutuo. I dati ufficiali dell’Agenzia delle Entrate sulle vendite di case nel 2023 dicono che in un anno le transazioni sono diminuite di circa 75 mila unità, (-9,5% su base annua) anche se il panorama è variegato a livello nazionale. Milano ad esempio in un anno registra -13,2% ma nel quarto quadrimestre limita il calo a -2,2%, Roma perde su base annua il 14,3% con una diminuzione dell’11% nel quarto quadrimestre. Le case comprate nell’anno con il ricorso al finanziamento sono state 95 mila in meno e nel quarto trimestre la loro quota sul totale è stata di poco superiore al 36%, un minimo storico. Va però detto che nel trimestre, complice l’impennata dell’Eurirs avvenuta dopo l’estate, il tasso medio delle operazioni è stato il più elevato degli ultimi anni, attestandosi al 4,51%. Ai minimi è anche la quota di abitazioni comprate con le agevolazioni prima casa, mentre cresce la percentuale di chi ha acquistato un’abitazione per vacanza o per trarne un reddito, visto che si tratta di operazioni che tipicamente si fanno per contanti. Una conferma sulla debolezza del mercato dei mutui arriva dalla centrale rischi Crif, che segnala per il 2023 una diminuzione del 24% delle richieste e del 24% nelle erogazioni. Il divario tra queste due percentuali conferma che sono aumentate le istruttorie con esito negativo.

La corsa dei tassi

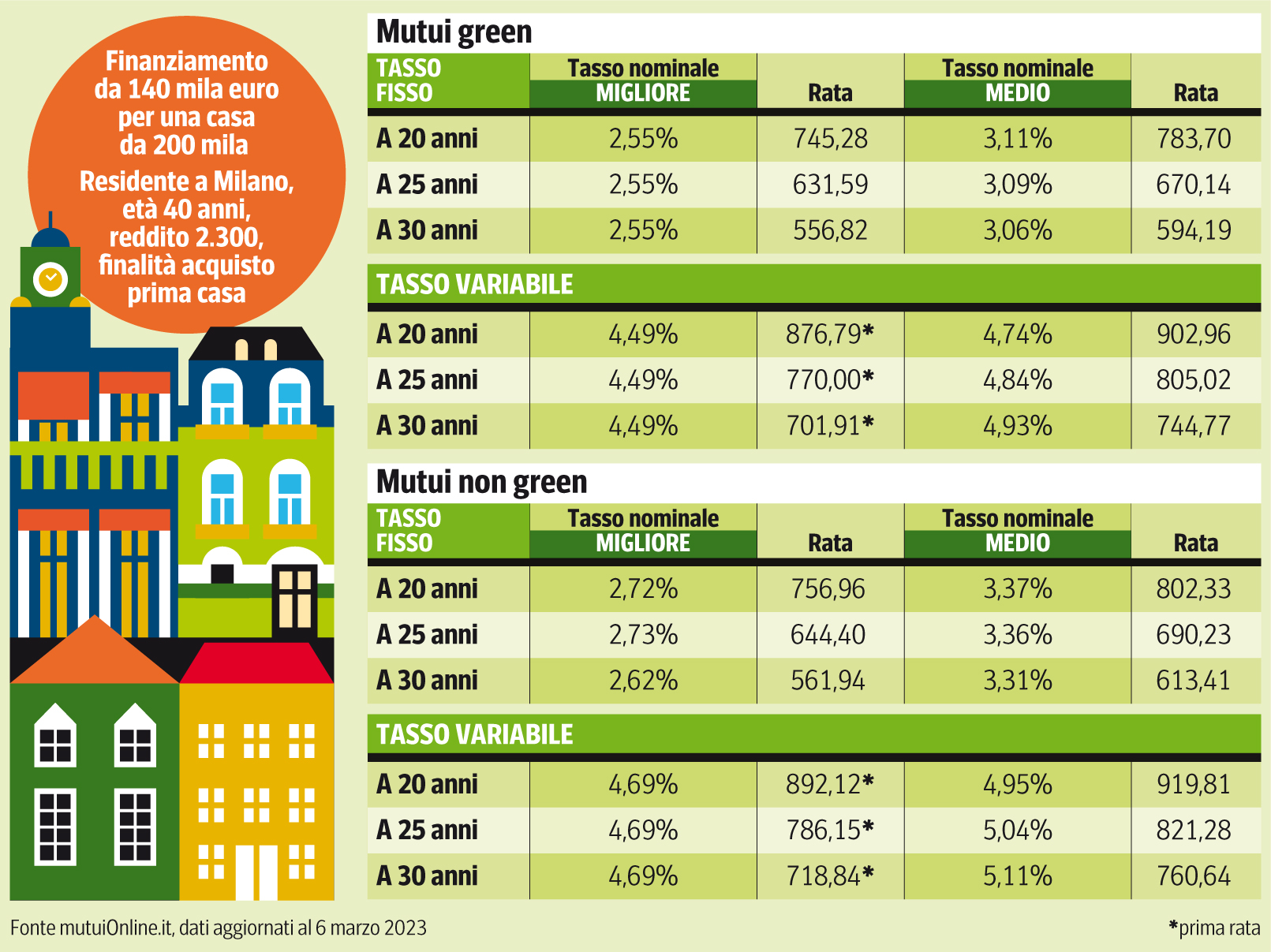

Non è detto che la riduzione dei tassi porterà automaticamente alla ripresa delle erogazioni perché molti potenziali acquirenti di case non possono accedere al finanziamento non solo perché devono far fronte a rate più alte ma anche perché devono fare i conti con un reddito reale decurtato dall’inflazione, un problema cui nemmeno una netta riduzione del costo del denaro potrà ovviare nel breve termine. Nelle prime settimane del 2024 abbiamo assistito a una riduzione di costo dei mutui a tasso fisso grazie alla discesa dell’Eurirs mentre i variabili sono rimasti stabili, come del resto il tasso Bce. Alla fine della scorsa settimana l’Eurirs a 20 anni si è attestato al 2,57% (da ottobre è sceso di un punto) e il trentennale era al 2,36%. L’Euribor a 1 mese quotava 3,87%, il trimestrale 3,93%. Secondo i dati di mutuiOnline.it i migliori tassi fissi per un mutuo da 140mila euro su una casa da 200mila e durate dai 20 ai 30 anni vanno dal 2,72% al 2,62%, con il trentennale che costa meno perché come abbiamo visto l’Eurirs di periodo è più basso. Venti centesimi circa si possono risparmiare se ricorrono le condizioni per chiedere un mutuo green: un prodotto legato all’acquisto di case in classe energetica A o B. Se consideriamo la media dei tassi fissi sul mercato, un dato forse più significativo del precedente si va oltre il 3% per i mutui verdi e attorno al 3,3% per i finanziamenti standard. Rimane molto forte la differenza con i mutui variabili, quasi due punti a favore dei fissi se consideriamo le migliori condizioni, oltre 150 centesimi sul dato medio.

LEGGI ANCHE

-

Casa e mutui, il giro d’Italia dei prezzi e i migliori prestiti

-

Bce, tassi ancora fermi (al 4,50%): per i mutui variabili cali da maggio, ecco di quanto

-

Casa, gli italiani non ne comprano più: compravendite nel 2023 a -10%, i mutui scendono sotto il 40%

-

Bonus casa, da marzo bonifici più cari: la ritenuta d’acconto sale all’11%, cosa cambia

-

Mutui, per i tassi è l’ora della svolta: ecco quando il mercato sarà più accessibile

-

Mutui, Euribor al 3% a fine 2024? Gli analisti ci credono, ecco i vantaggi per il tasso variabile

In attesa delle mosse della Bce

Gli scenari attuali però prefigurano una discesa del tasso della Bce nei prossimi mesi, anche se la riunione del board di giovedì scorso ha lasciato il costo invariato. Se la discesa si verificasse, chi oggi sceglie un mutuo variabile ne beneficerebbe, ma è una scommessa da valutare. Si può però vedere che cosa succederebbe di qui a due anni sui finanziamenti medi rilevati da mutuiOnline se si verificassero le previsioni attuali sull’andamento dell’Euribor a 3 mesi. Secondo questi dati, che abbiamo ricavato da longforecast.com, il parametro in un anno dovrebbe diminuire di 71 centesimi mentre tra due la discesa dovrebbe essere addirittura di 215. Partendo dal finanziamento ventennale, la rata di partenza variabile è di 920 euro a fronte di 802 per il fisso. Tra un anno il variabile scenderebbe a 840 euro, tra due si ridurrebbe a 685 euro con un risparmio di 117 euro. A 25 anni si confrontano una rata di partenza variabile da 821 euro e un fisso da 690. Tra un anno il variabile scenderebbe, se le previsioni si rivelassero esatte, a 742 euro e tra due a 541 euro. Infine il finanziamento trentennale indicizzato parte da 761 euro contro i 613 del fisso. A marzo 2025 il costo scenderebbe a 679 euro, nel 2026 si ridurrebbe a 477 euro.

Iscriviti alle newsletter di L'Economia

Whatever it Takes di Federico Fubini

Whatever it Takes di Federico Fubini

Le sfide per l’economia e i mercati in un mondo instabile

Europe Matters di Francesca Basso e Viviana Mazza

Europe Matters di Francesca Basso e Viviana Mazza

L’Europa, gli Stati Uniti e l’Italia che contano, con le innovazioni e le decisioni importanti, ma anche le piccole storie di rilievo

One More Thing di Massimo Sideri

One More Thing di Massimo Sideri

Dal mondo della scienza e dell’innovazione tecnologica le notizie che ci cambiano la vita (più di quanto crediamo)

E non dimenticare le newsletter

L'Economia Opinioni e L'Economia Ore 18