Estados Unidos se adentra en una crisis fiscal con el déficit y la deuda disparados

El desfase de las cuentas públicas se duplicó en el ejercicio fiscal 2023 y el endeudamiento va camino de batir el récord de la Segunda Guerra Mundial

Las cuentas no cuadran en Estados Unidos. El país ha entrado en una espiral de déficit y deuda que se originó en la Gran Recesión, se agravó con la pandemia y no se ha solucionado después. En casi cualquier otro país, esa falta de disciplina fiscal sería insostenible. En Estados Unidos, algunos empiezan a temer que también lo sea. El déficit público se duplicó el año pasado por la caída de los ingresos; la deuda en manos del público va camino de superar su máximo de la Segunda Guerra Mundial, y los tipos de interés a largo plazo, por una mezcla de factores, han tocado el 5%. Con el envejecimiento de la población y el bloqueo político del Congreso, en el que demócratas y republicanos reman en direcciones opuestas, el problema se agravará.

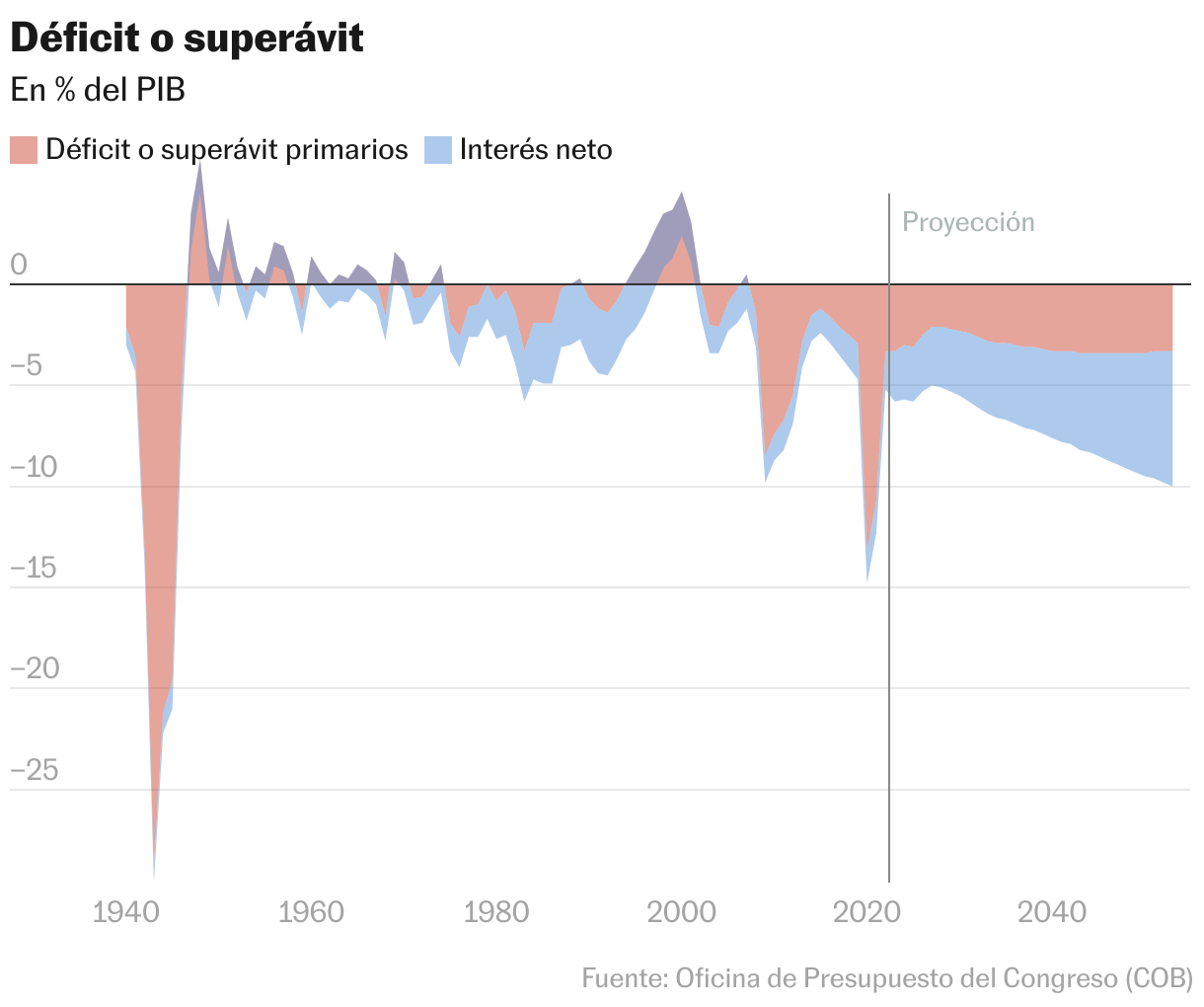

El Gobierno federal de Estados Unidos cierra su ejercicio fiscal el 30 de septiembre y acaba de publicar los datos de ejecución presupuestaria. Tuvo unos ingresos de 4,4 billones de dólares y unos gastos de 6,1 billones, con un déficit de 1,7 billones, el equivalente al 6,3% del producto interior bruto (PIB), frente a los 1,37 billones de 2022. Esas cifras, sin embargo, están distorsionadas porque en 2022 la Administración se apuntó como gasto una quita de deuda estudiantil de 379.000 millones de dólares que nunca se ejecutó, ya que fue anulada en junio pasado por el Tribunal Supremo. La reversión de 333.000 millones se ha contabilizado este año como menor gasto en 2023.

Por tanto, de forma efectiva, el déficit se duplicó con creces, hasta los 2 billones de dólares (el 7,5% del PIB), listón solo superado en los dos años de la pandemia. La principal causa fue la caída del 9% en los ingresos, que el Tesoro atribuye que el año anterior había sido inusualmente alta por la recuperación de la pandemia y las ganancias patrimoniales. Lo que ha sorprendido a los analistas es que el déficit se dispare en una etapa de crecimiento y creación de empleo, cuando lo habitual es lo contrario.

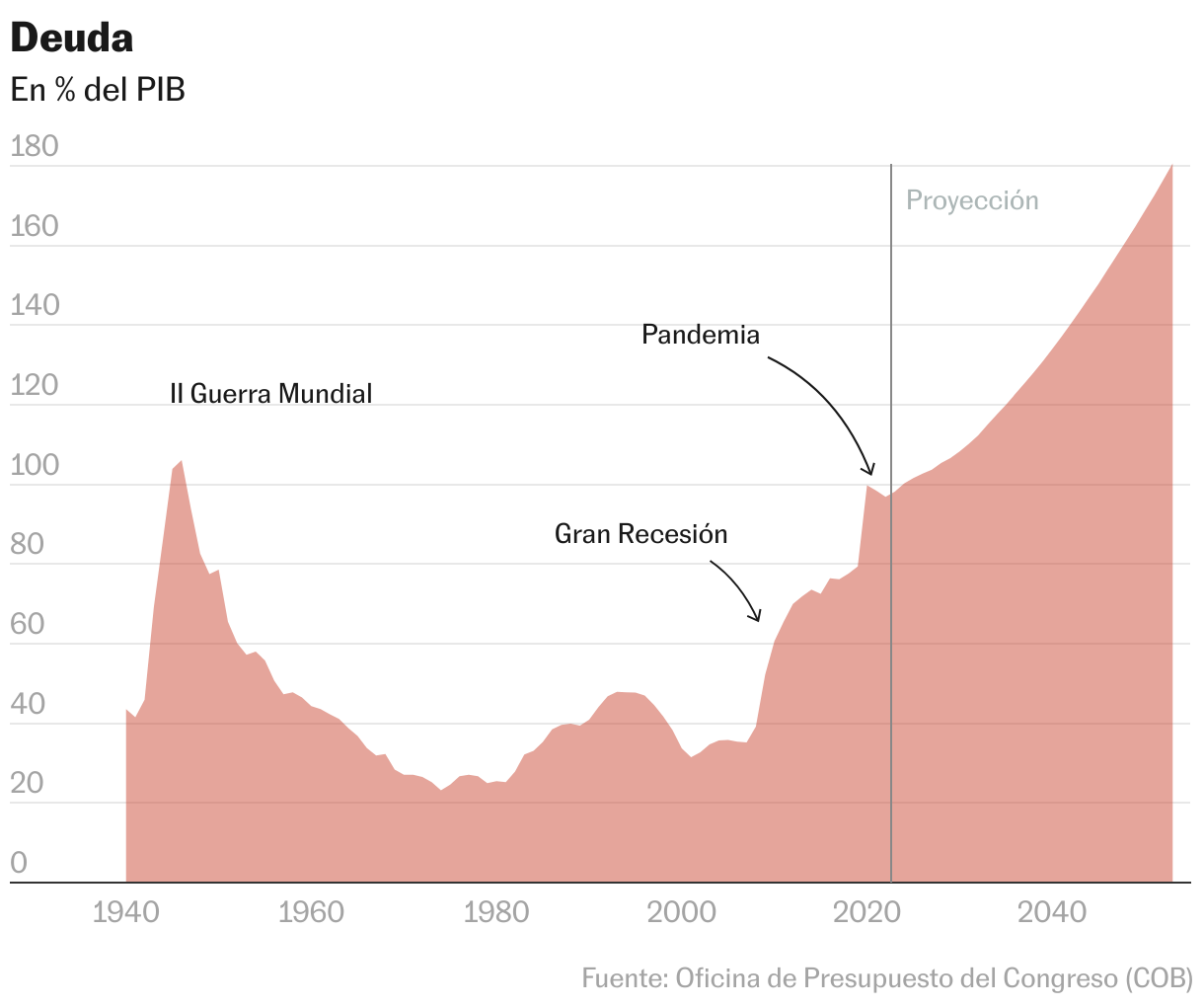

La deuda pública bruta se situó en el 121% del PIB, pero esa cifra es engañosa. Hay unos 7 billones de deuda intragubernamental, por lo que el dato relevante es la llamada deuda en manos del público, que se situó en el 98%. Con ese criterio, la deuda pública de EE UU marcó su máximo histórico en el 106% del PIB en 1946 por el esfuerzo que supuso la Segunda Guerra Mundial. El fuerte crecimiento de las décadas posteriores la redujo al 23% del PIB en 1974, antes de la crisis del petróleo. Aunque subió en las décadas siguientes, aún se situaba en un sano 35% en 2007, antes de la crisis financiera.

Con la Gran Recesión, las nuevas partidas de gasto y las rebajas de impuestos, aumentó hasta el 79,4% en 2019. La pandemia la elevó al 100,6% del PIB por el gasto extra y la caída de actividad económica. Pese a la recuperación posterior, la deuda apenas se ha reducido. Un 98% de deuda sobre PIB no es ni mucho menos insostenible, pero la trayectoria fiscal de Estados Unidos sí que lo es, y todavía más en un entorno de tipos de interés altos y de déficit persistente.

Las proyecciones de la Oficina Presupuestaria del Congreso, un organismo independiente, apuntan a que la deuda en manos del público superará su máximo histórico en 2029, con el 107% del PIB. Subirá al 115% en 2033; al 144%, en 2043, y al 181%, en 2053. “Una deuda tan elevada y creciente ralentizaría el crecimiento económico, aumentaría los pagos de intereses a los tenedores extranjeros de deuda estadounidense y plantearía riesgos significativos para las perspectivas fiscales y económicas; también podría hacer que los legisladores se sintieran más limitados en sus decisiones políticas”, alerta.

“La insostenible senda fiscal de EE UU no es nada nuevo. Lo que sí es nuevo son los tipos de interés más altos, que ahora se prevé que se mantengan elevados durante más tiempo. Los costes de los tipos de interés repercuten directamente en el gasto que el Gobierno estadounidense necesita para financiar su deuda y contribuyen al déficit global”, advierten los economistas de Bank of America, que esperan un déficit de 1,8 billones en el nuevo año fiscal, 1,9 billones en 2025 y 2,0 billones en 2026. “Unos tipos de interés más altos aumentan el gasto deficitario y dan lugar a una mayor emisión de deuda, creando una espiral”, añaden.

“Será necesario un ajuste fiscal más significativo a medio plazo para situar la deuda pública en una senda decididamente descendente”, señalaba el Fondo Monetario Internacional (FMI) en su último informe sobre Estados Unidos. “Para lograr este ajuste será necesaria una amplia gama de políticas que incluyan tanto subidas de impuestos como abordar los desequilibrios estructurales de la seguridad social y Medicare. Cuanto antes se ponga en marcha este ajuste, mejor”, recomendaba.

Bloqueo político

El margen de maniobra para reducir el déficit sin decisiones traumáticas es escaso. Las leyes presupuestarias solo habilitan el gasto discrecional, que supone una parte cada vez menor. Ni siquiera los recortes de esos gastos que exigen los republicanos arreglarían el problema. En cuanto a los gastos obligatorios, entre ellos las pensiones y la asistencia sanitaria pública (Medicare), los demócratas (y buena parte de los republicanos) los consideran intocables. Del otro lado, los republicanos (y parte de los demócratas) rechazan de plano las subidas de impuestos. Con un Senado republicano y una Cámara de Representantes demócrata, el bloqueo político impide reducir el déficit.

La división en el Congreso amenaza con provocar un cierre parcial de la Administración cuando el 17 de noviembre expire la prórroga presupuestaria. Más allá de las disputas inmediatas sobre el gasto, una primera prueba de fuego para la política fiscal llegará cuando expiren las rebajas fiscales de Donald Trump incluidas en la Ley de Empleos y Reducción de Impuestos (TJCA, por sus siglas en inglés) de 2017, que en principio vencen a finales del año fiscal 2025.

“Por supuesto, si Trump gana las próximas elecciones, y suponiendo que los republicanos puedan recuperar el control total del Congreso, la probabilidad de que la TCJA se prolongue aumentaría sustancialmente”, sostiene Gilles Moëc, economista jefe de la gestora de fondos AXA Investment Managers. “Esto podría compensarse con una acción decisiva por el lado del gasto, pero dada la nueva demografía de los republicanos, dar marcha atrás en la atención médica federal relacionada con la edad y las pensiones de reparto puede no ser fácil de vender”, explica.

Moëc cree que el actual presidente, Joe Biden, tiene “un plan económico integral e internamente coherente”, pero que no implica la consolidación fiscal tal como está diseñado. “Donde una Administración de Biden 2.0 probablemente estaría más interesada en abordar el problema fiscal fundamental de Estados Unidos que una de Trump 2.0 es en la disposición a subir los impuestos”, afirma, pero para eso necesitaría el control del Congreso. El economista señala que las preferencias de la población son “disonantes”. Quieren el gasto en seguridad social y sanidad que defienden los demócratas, pero con los bajos impuestos que propugnan los republicanos. Apunta que el mercado va a empezar a seguir aún más de cerca la política estadounidense ante las elecciones de 2024. “El mercado quiere un poco de paz y tranquilidad. Es poco probable que lo obtenga de la política estadounidense en un futuro próximo”, concluye.

La carga de intereses

Hay poco margen —político— de actuación en impuestos y gastos. Igualmente, la carga de intereses depende del nivel de deuda pública y de los tipos de mercado, tampoco controlables por el Gobierno. La subida de los tipos de la deuda, que encarece la refinanciación de los títulos que vencen, ha suscitado un debate sobre sus causas. Inicialmente, tenía que ver con la prolongación del endurecimiento de la política monetaria, pero ha llegado a un punto paradójico en que el mercado puede al mismo tiempo moderar sus expectativas de futuras subidas de tipos por parte de la Reserva Federal y exigir rendimientos más altos a largo plazo.

El debate es si esos tipos altos reflejan la fortaleza de la economía estadounidense, como sostiene la secretaria del Tesoro, Janet Yellen, o si se está penalizando la trayectoria fiscal con una especie de prima de riesgo, aunque los bonos del Tesoro de EE UU sean el activo libre de riesgo por definición. “Sospechamos que un número cada vez mayor de inversores está empezando a mirar por debajo del capó de la trayectoria del déficit estadounidense”, dice Moëc, que pone el acento en la gran cantidad de deuda a emitir. Tiffany Wilding, economista de PIMCO, cree que la venta de bonos que ha hecho subir los tipos a largo plazo “se debe en gran medida a las expectativas de los inversores de una economía estadounidense cada vez más sólida” y no a la preocupación por más subidas de tipos: “Creemos que la venta masiva se debe a la reducción de las expectativas de recesión, que al final podría dar lugar a un aumento de la oferta de bonos del Tesoro de Estados Unidos”, que cifra en 3,5 billones. Admite que puede parecer “contraintuitivo” porque normalmente un mayor crecimiento eleva la recaudación y reduce el déficit. Sin embargo, eso no está ocurriendo actualmente, porque en ausencia de una recesión inminente, los bancos centrales pueden reducir sus tenencias de bonos en mayor medida.

Garret Melson, estratega de carteras de la gestora de fondos de Natixis, dice que la subida de los tipos “ha dejado a muchos inversores rascándose la cabeza y buscando cualquier justificación para este movimiento”. Pero rechaza la “narrativa fácil” de que los “justicieros de los bonos” están castigando el déficit y la deuda. “La situación fiscal actual de Estados Unidos no es problemática, pero no es una sorpresa para nadie que la senda sea insostenible”, dice. “La necesidad de financiar un déficit fiscal cada vez mayor no es una noticia nueva que los inversores hayan descubierto de repente durante los meses de verano”, explica. Argumenta también que si la sostenibilidad de la senda fiscal fuera la causa, el dólar debería bajar, cuando ha sucedido lo contrario.

“Sí, los mayores déficits se traducen en una mayor emisión de bonos del Tesoro que, en ausencia de una demanda creciente, haría subir los rendimientos”, admite. “No cabe duda de que esto forma parte de la historia, pero el movimiento de los tipos de los bonos parece deberse a una confluencia de acontecimientos que han provocado una huelga de compradores, más que a un único factor como el temor al déficit”. Melson destaca como explicación la volatilidad macroeconómica, las dudas sobre cómo evolucionará el crecimiento y la inflación y las incertidumbres en torno a los planes de emisión del Tesoro para financiar ese déficit persistente. “El comprador marginal de bonos del Tesoro estadounidense es cada vez más sensible a los precios. Si a una base de compradores más sensibles a los precios se une un entorno de alta volatilidad, se dan las condiciones perfectas para un círculo vicioso que se retroalimenta. Una alta volatilidad genera una menor demanda marginal, que a su vez genera una mayor volatilidad, y así sucesivamente”, explica.

Sigue toda la información de Economía y Negocios en Facebook y X, o en nuestra newsletter semanal

Sobre la firma